开头:风浪IPO

募资砍掉2亿,恒坤新材上市前先“减负”。

作家|孙光辛

剪辑|刘钦文

光刻材料算作半导体制造的“腹黑”,其国产化程度历久是中国半导体产业链解围的要道战场。

厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)便是一家以光刻材料和先行者体材料为主营业务的公司,主要销售预想自产产物以及将国外先进产物和工夫引进到国内厂商。字据弗若斯特沙利文市集商榷统计,在12英寸集成电路领域,恒坤新材自产光刻材料销售范畴已排行境内同业前哨。

如今经过两轮问询的恒坤新材,行将迎来上会大考,但自初度递交《招股书》以来,恒坤新材所面对的质疑也不少:受交易战及收购事件影响,来自中枢客户A1的引进光刻材料收入暴减;前大激动涉赌被持的过往也带来负面影响;现存产能诈欺率全体偏低,募投技俩的合感性也受到多轮问询。

01#

两度转型后年入5亿,

三年研发花了近2亿

《招股书》显露,恒坤新材竖立于2004年,竖立之初主若是为光电显露器厂商提供光学膜器件、视窗镜片及各样其他辅材。

然则在光电显露行业浓烈的市集竞争下,恒坤新材所面对的功绩压力非比寻常。为了让恒坤新材活下来,2014年起,开动策划业务转型,最终详情以集成电路领域要道材料为业务转型标的。

2015年,恒坤新材奏效在新三板挂牌,但新业务还莫得产生平直的收入,再加上雪白业务未见起色,2015年恒坤新材营收下滑10.73%至2.01亿元,2016年上半年又出现了大幅亏欠。

2016年下半年,恒坤新材的转型出现契机。这一年恒坤新材与Kumho Petrochemical Co., Ltd.光刻材料部门(简称“KKPC”即锦湖石油化学)达成互助意向,将国外先端的半导体材料产物引进国内,在国内开拓光刻胶市集,其后还曾计算沿路在国内结伙建厂。

在昔时年报中,恒坤新材在年报中平直用“这是一块很大的蛋糕,谁能占的先机,就不错赢得国度计谋红利,赢得高成长、高效益”这样白话化的话语来刻画这次互助。

KKPC也成为客户选拔恒坤新材的原因之一。《薪金函》显露,基于供应链安全条目,客户A1条目公司需在中国境内落地预想光刻材料的坐蓐,包括引进自KKPC的产物。

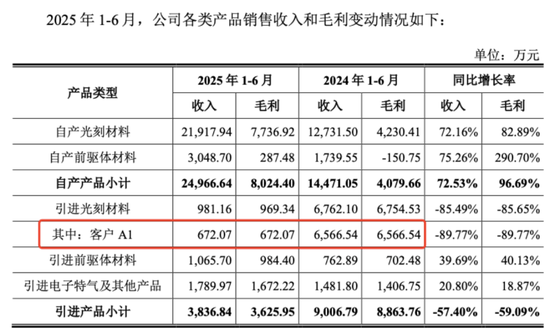

《招股书》显露,2022-2024年,恒坤新材来自客户A的营收占比均在60%以上。客户A1为客户A的子公司。

但2019年出现变化,昔时SKMP收购了KKPC光刻材料行状部,2025年SKMP与恒坤新材斥逐了引进光刻材料的业务。

这对恒坤新材的功绩也产生平直影响,莫得了KKPC的产物,客户A1斥逐了对于引进光刻材料的订单,导致2025年1-6月公司引进产物收入和毛利金额离别同比着落57.4%和59.09%。

图源:《招股书》

何况,引进产物业务的毛利率,在2022-2024年离别是97.75%、98.23%、98.34%。这部分业务的损失,也使得恒坤新材固然在2025年上半年营收增长了23.74%,但扣非净利润却同比着落25.18%。

不外,恒坤新材鄙俗是意志到了引进业务依赖国外供应商的情况不利,在2019年开动研发自产产物,开动了从单纯引进到自主研发的转型。

因此,2019年起,公司在SOC等光刻材料的产物奏效导入客户A1等客户达成量产。跟着连年来的增长,一定程度上对消了这次引进产物收入和毛利着落的影响。

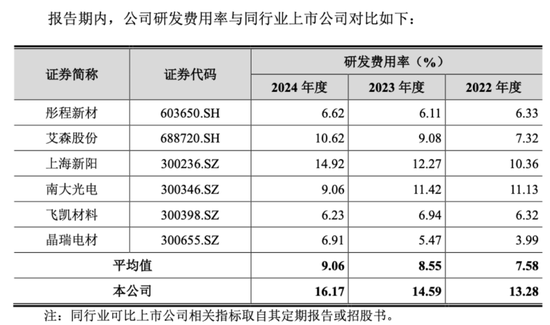

在这背后,2022年-2024年,公司研发用度金额离别为4274.36万元、5366.27万元和8860.85万元,占同时营业收入的比例离别为13.28%、14.59%和16.17%。高于同业近一倍。

图源:《招股书》

凭借着研发实力,以及此前通过引进半导体材料业务累积的客户资源,恒坤新材的这一次转型相对容易了一些。2022-2024年,自产产物离别达成营收1.24亿元、1.91亿元、3.44亿元,营收占比离别为38.94%、52.72%、63.77%。

在自产产物收入不断增长的情况下,连年来,恒坤新材的收入不断高潮,2022年至2024年,公司营收离别为3.22亿元、3.68亿元、5.48亿元。

但公司净利润和毛利率并不褂讪。2022年至2024年公司净利润离别为9972.83万元、8976.26万元、9691.11万元;公司自产光刻材料毛利率离别为39.17%、35.7%和33.47%。

02#

产能诈欺率不及仍扩产,

募投技俩合感性成问询焦点

在这次IPO的进程中,上交所曾对恒坤新材的进行过两轮问询,在两轮问询中,恒坤新材募投技俩的合感性齐是上交所暖和的焦点。

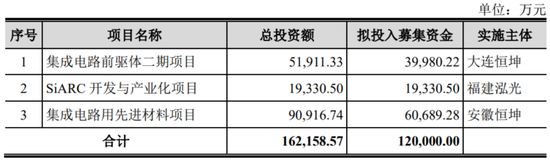

值得贯注的是,恒坤新材率先的募投技俩为3个,拟募资12亿元,用于集成电路先行者体二期技俩、SiARC斥地与产业化技俩、集成电路用先进材料技俩,离别负责不同自产产物的研发和坐蓐。

图源:《招股书》

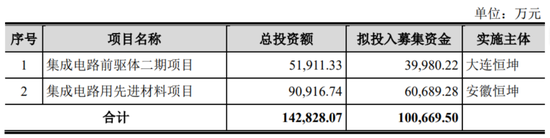

但在上交所第一次问询事后,恒坤新材就砍掉了“SiARC斥地与产业化技俩”,并称不错通过自有资金可隆盛预想技俩诞生资金需求,因此不再将其算作募投技俩,召募资金范畴也从12亿元缩减至10亿元。

图源:《招股书》

从营收上看,恒坤新材的自产产物如故取代引进产物成为第一大营收开头,且还在高速增长中,2025年上半年,其自产产物收入同比增长72.16%。

恒坤新材的主要自产产物包括SOC、BARC、KrF光刻胶、i-Line光刻胶、TEOS五种,至2024年,仅SOC产能诈欺率逾越50%,KrF光刻胶以至惟有17.55%。字据恒坤新材最新知道的数据,至2025年底,恒坤新材的自产产物中惟有SOC、TEOS能够增长至90%以上,BARC和KrF光刻胶的产能诈欺率预测惟有50%足下。

因此,上交处所两次问询中均条目恒坤新材从产能诈欺率的角度分析募投技俩的合感性。

在第二次薪金中,恒坤新材提到,大容量坐蓐线更稳当成本效益原则且能够进步产物性量褂讪性,浪掷的产能储备有意于保管公司与客户之间的褂讪互助,本次募投技俩主要产物拟替代现存客户和方针客户原采购自境外供应商的产物,客户需求明确等。

03#

前大激动涉赌被持,

IPO影响几何?

恒坤新材的实控东说念主为易荣坤,其1971年生于福建安溪,早年于港资企业车间从事工夫使命,1996年,易荣坤收尾了在港资企业的使命,竖立了厦门市恒坤工贸有限公司,2004年,易荣坤通过厦门市恒坤工贸有限公司与妻弟陈江福共同竖立了恒坤新材的前身——厦门恒坤精密工业有限公司。

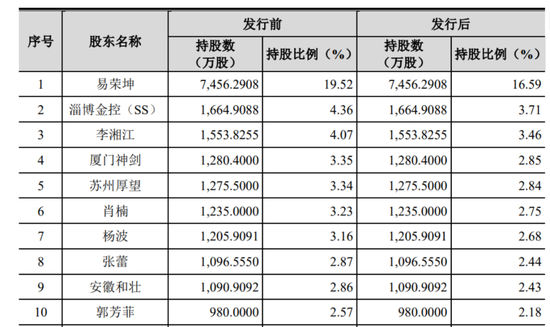

《招股书》显露,死心现在,易荣坤平直持股7456.29万股,持股比例19.52%。

值得贯注的是,2012-2021年间,易荣坤曾为16名激动代持股份;2016-2021年,他又录用李湘江等8东说念主代持我方股份。现任第四大激动李湘江(持股4.07%)在2019-2022年时候还曾为5名激动代持股份。

其中,吕俊钦在2016年7月,出资1000万元受让易荣坤持有的250万股,并录用易荣坤代持,这部分股份其后于2017年10月,通过勾陈成本转让至吕俊钦名下铲除代持关系。

2018年11月,吕俊钦增持恒坤新材至392.5万股,持股比例进一步增至11.18%。2019年5月,李湘江以个东说念主风景参与恒坤新材的定向增资,其中有483.29万股股份的认购资金开头于吕俊钦关联账户,恒坤新材称系吕俊钦录用李湘江代持。

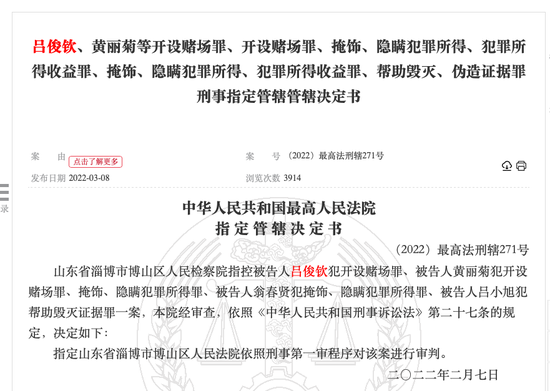

值得贯注的是,在吕俊钦股权腾挪时候,因为涉赌被持。

图源:裁判通知网

字据裁判通知网及公开信息,2015年1月,吕俊钦勾结他东说念主研发手机APP市欢到赌博网站供他东说念主赌博使用,在吕俊钦的安排下,该团队先后斥地出“鸿博”手机APP、“富豪棋牌”等赌博方法,并将赌博方法市欢到采集赌博平台运营,供他东说念主赌博使用,吕俊钦等东说念主从中抽头营利。2020年7月,吕俊钦则因开设赌场罪被国法机关领受强制步调。

在吕俊钦被捕后,吕俊钦持有的2144.91万股恒坤新材股份被冻结,占其时恒坤新材总股本的9.4445%。

跟着吕俊钦被领受国法强制步调,其持有的股份被国法冻结,后跟着预想案件的审结,吕俊钦被冻结的股份中有1664.91万股股份被国法划转至淄博金控名下,淄博金控也因此成为恒坤新材现第二大激动;剩余股份后被判定划归骨子持有东说念主郭芳菲名下,此事直到恒坤新材矜重递交《招股书》前2个月才宣告收尾。

在《招股书》中,恒坤新材默示,面前吕俊钦如故莫得通过任何样式持有其股份,现存激动出资开头亦不波及吕俊钦罪犯所得。

图源:《招股书》

受此事波及的不唯有恒坤新材。2019年,吕俊钦的弟弟吕俊坤通过收购股权成为上市公司杭州高新(维权)(300478.SZ)的实控东说念主,吕俊钦成为杭州高新的董事选取二大激动。东窗事发后吕俊坤失联,吕俊钦辞去了董事一职。

对于恒坤新材而言,尽管自产产物增长迅猛,撑起了营收增长的大旗,但引进业务的断崖式下滑、大客户互助的概略情味、募投技俩的合感性争议,齐让其上市之路布满阻止。你以为恒坤新材能否胜仗通过审核?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:杨赐