炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:镁经

络续两个季度事迹下滑后,伊利的跨界规律更错愕了。剩下不到半年时分、至少还有300多亿的差距,它能否按规画成为“寰球乳企前三”?

作家:郭俊宇

剪辑:王大镁

本年上半年,伊利忙着跨界。

上个月,伊利高调布告干涉奶啤市集,跟一群体量远不如它的小企业争夺市集。

此外,它还加入了竞争尖锐化的“千茶大战”,跟农夫山泉、康师父等传统饮料巨头同台竞技。

在乳成品行业正际遇极冷的情况下,伊利的跨界规律,似乎走得更急了,背后是伊利的增长战栗。

一边是它的基本盘液态奶增长险些堕入停滞,一边是距离成为“寰球乳企前三”至少还差300多亿的销售额,时分却仅剩下不到半年了。

乳业一哥,通常跨界

本年上半年,乳成品行业面对着巨大的动销压力,不仅中小乳企的日子不好过,就算是伊利、蒙牛这类巨头也难逃事迹下滑的幸运,伊利营收淡薄络续两个季度出现负增长。

在此布景下,上半年伊利通常跨界。非论是小众市集,照旧竞争热烈的红海市集,伊利皆想着分一杯羹。

6月份,伊利以巨头姿态闯进了一个小众市集。

在6月25日举行的寰球乳业大会上,伊利推出全新址品“舒怀100%奶啤”。奶啤源悔改疆,是以乳成品当作主要原料,再加上麦芽、啤酒花,经乳酸菌发酵而成,属于发酵乳酸菌饮料。

据了解,伊利舒怀100%奶啤线下领先在西南地区铺货,遮掩餐饮、便利店、校园场景等渠谈。在线上,淘宝、京东、拼多多等平台已有几家品牌授权专卖店在销售该居品。

伊利入局奶啤赛谈,就像是一条“大鲶鱼”闯进了一个“小水池”中。

在伊利入场前,奶啤市集最大的玩家是新疆天润乳业(600419.SH)。从2020年开动,天润乳业就将奶啤细则为要点推广品类,想借此来彭胀疆外市集。

天润乳业曾对媒体泄漏,2021年奶啤占天润乳成品销售收入约10%。当年天润乳业营收为21.09亿元,据此估算,天润奶啤收入约2.1亿元。近两年,天润乳业没再泄漏奶啤销量。

除了天润乳业,如麦趣尔、西部牧业、新农开采、海伦斯等企业皆推出了奶啤居品,不外,皆是一些体量不大的玩家。

从价钱上来看,伊利舒怀100%奶啤更贵些。在京东上,雷同的规格,舒怀100%奶啤平均6元/瓶(300ml),而天润奶啤每瓶价钱约为4.25元(300ml)。天润从2013年就开动作念奶啤,很多耗尽者皆是从天润开动富厚奶啤,而伊利才刚开动。伊利这条“鲶鱼”能不可搅拌奶啤市集还很难说。

除了奶啤市集,伊利还加入了另一场更为热烈的“混战”。

本年夏天,无糖茶赛谈献技了一场“千茶大战”。不仅有农夫山泉(东方树叶)、三得利等老牌企业,还有元气丛林、果子熟了等新锐品牌。本年以来,康师父、大窑、长入、厚味可乐、青岛啤酒、娃哈哈等跨界玩家也纷纷加入无糖茶的“混战”之中。

热烈竞争背后是无糖茶市集的高速增长。尼尔森发布的《2024中国饮料行业趋势与瞻望》夸耀,2023年无糖饮料市集范畴达到241亿元,其中无糖即饮茶占比达到49%,市集范畴增速达到110%,远超世界饮料市集范畴6%的同比增速和即饮茶19%的同比增速。

各大品牌皆想在无糖茶市集占据弹丸之地。伊利在无糖茶赛谈的布局不算太晚,2022年伊利就推出过0糖果茶“茶与茶寻”;2023年,伊利又推出了“伊刻活泉现沏茶”。

本年的“千茶大战”开启后,各品牌皆遴荐了价钱战,伊刻活泉也加入其中。据自媒体“交易数据派”报谈,在北京的部分便利蜂门店,伊刻活泉照旧开启了第二件1.33元的行为。

伊利集团上海分公司总司理王保广曾默示,在线下伊刻活泉现沏茶已赓续进驻了世界边界内便利系统,当前居品动销率高达60%。

但这并不可代表伊刻活泉照旧到手出圈了。按照伊利以往的跨界造就,大无数时刻皆是“雷声大,雨点小”。

跨界六年多,一直在“陪跑”

从2017年开动,伊利一直在跨界方面动作通常,险些每年皆会推出至少一款新品。

举例,2017年伊利植选豆浆上市;2018年伊利推出功能性饮料焕醒源;2019年推出咖啡饮料圣瑞想、乳矿轻饮、乳矿气泡水、乳矿奶茶等多款居品;2020年伊利的伊刻活泉火山活泉矿泉水肃穆上市;2021年,伊利推出碳酸型饮料新品“乳汽”;2022年,伊利发布茶饮料品牌“茶与茶寻”;2023年,伊利又入局奶啤……

植物卵白饮料、功能性饮料、气泡水、咖啡、碳酸饮料、茶饮料,夙昔几年饮料市集上的主流居品,伊利皆试了个遍。干系词,直到当前,伊利的“饮料疆城”依然尚未成型。

便利店的冷柜和货架就是一个“小型市集”,从中也能看出饮料行业竞争格局的节略情况。

镁经的商讨员在广州市番禺区的一家好意思宜佳便利店看到,冷柜中摆放最多的矿泉水品牌是农夫山泉、怡宝、康师父、百岁山;摆放最多的茶饮料是农夫山泉的东方树叶、康师父冰红茶、三得利等;摆放最多的咖啡饮料是雀巢、星巴克、COSTA。

农夫山泉、娃哈哈、康师父、雀巢、长入等企业早就完成了抵耗尽者心智的政策,它们在各自练习的品类里照旧酿成了近乎阁下的格局,伊利想从它们手中抢下一块不小的市集,澄莹没那么容易。

从伊利夙昔六年多在饮品行业的布局来看,给东谈主一种“什么火就随着作念什么”的嗅觉。

在饮料行业,“跟风”很容易,但要存活下来却很难。AC尼尔森的数据夸耀,在快消行业中,2.5万个新址品上市一年后,能够有一定的销量且被耗尽者接管的居品仅有200多个;铺货率、销售额能保捏增长居品的唯有50个。

在快消品行业,流传着一种说法——“得渠谈者得寰宇”。即就是一个不怎样出名的品牌,只消能够干涉世界各地的超市或者便利店,也能卖得很好。

伊利的渠谈实力其实并不弱,它领少见量巨大的经销商和结尾渠谈蚁合。数据夸耀,为止2020年底,伊利世界有600多万个结尾网点,州里村网点达近109.6万家。2023年,伊利的经销商数目为1.95万家。

伊利遴荐的是深度分销的渠谈运作模式,遴荐扁平化惩处,有助于企业新址品的快速推广。举例,伊利在2018年缔造奶酪事迹部,通过液态奶的渠谈蚁合布局,只用了三年便作念到了行业市集份额第二。

正所谓“隔行如隔山”,离开了乳成品行业,伊利的渠谈势能似乎就失灵了。

中国第一、寰球第五,为何还执着于跨界?

伊利多次跨界的原因,源自它的增长战栗。

照旧是国内乳业苍老的伊利,还奋斗要成为寰球乳业苍老。伊利董事长潘刚曾定下方针:“伊利要在2025年干涉寰球乳业前三,2030年登顶寰球乳业之首”。

如今,距离2025年仅剩不到半年了,伊利可能要“食言”了。

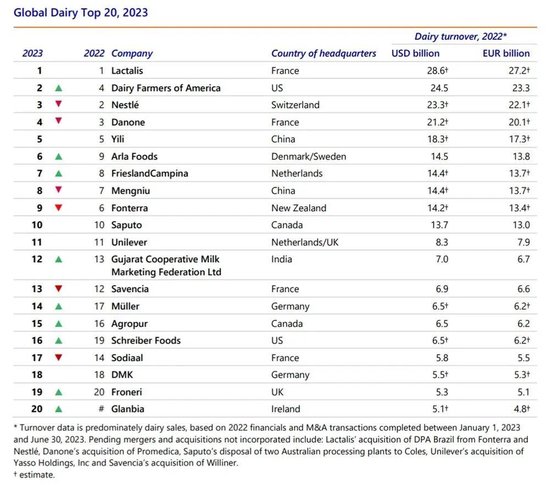

荷兰配合银行(Rabobank Group,拉博银行)发布的2023年“寰球乳业20强”榜单夸耀,以销售额计,伊利排在第五名,排在它前边的鉴识是法国乳企兰特黎斯(Lactalis)、好意思国奶农(Dairy Farmers of America)、瑞士雀巢(Nestle)、法国达能(Danone)。

▲2023年寰球乳企排行,图片来自荷兰配合银行

从销售额来看,伊利跟第三名和第四名还有不小的差距。

据荷兰配合银行统计,2023年伊利销售额为183亿好意思元、达能为212亿好意思元、雀巢为233亿好意思元,伊利跟雀巢的差距为50亿好意思元,若按照前年的汇率计较,折合东谈主民币约350亿元。跟第四名的达能比,伊利也差了快要200亿元东谈主民币。

对当前的伊利来说,这200亿-300亿的差距很难赶超。若伊利能再耕种出1-2个“百亿单品”,它的宏伟方针省略就能够已矣了。可如今伊利营收的增长险些是停滞气象。

财报夸耀,2023年伊利营收为1257.58亿元,同比增长2.49%,2022年为1226.98亿元。除了2016年外,2023年是伊利营收增速最慢的一年。

夙昔3年,伊利基本盘液态奶险些脚踏实地。财报夸耀,2021年-2023年,伊利液态奶营收鉴识为849.11亿元、849.26亿元、855.4亿元,三年仅增长了6.29亿元。

伊利的绝大无数收入皆依赖液态奶,2023年液态奶占比达到68%,这个数字曾一度高达80%。是以,一朝液态奶增长“熄火”,伊利全体营收也就不行了。

液态奶既树立了伊利,也适度了伊利。既然在乳成品行业际遇了天花板,那么伊利便想观念在其他行业寻找增量。

放眼寰球乳企巨头,它们亦然这样作念的。

雀巢、达能等国外化巨头,在乳业除外,基本上皆有了第二弧线,致使第三弧线,比如雀巢除了牛奶居品,还有咖啡、瓶装水;达能还有饼干以及各样饮料。它们不单是是乳业巨头,亦然食物行业的大鳄。

伊利澄莹也早已矍铄到这少许,是以从2017年开动,在植物奶、矿泉水、饮料、宠物食物等非乳成品行业通常跨界。

只是,折腾了那么多年,于今莫得起色,离开乳业后的伊利要讲出“新故事”,确凿很难。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:郝欣煜